티스토리 뷰

목차

청년우대형 주택청약종합저축 들어보셨나요? 최소 2만원에서 최대 50만원의 금액을 월 납입하면, 우대금리 적용하여 최대 3.6%의 이자혜택을 받을 수 있습니다. 조건에 따라 과세연도 납입금 240만한도로 40%, 96만원까지 소득공제가 가능합니다. 추가로 이자소득 500만원한도 연납입액 600만원 한도안에서 비과세 혜택이 가능합니다.

핵심적으로 청약통장을 유지하는 이유는 내 집 마련입니다. 청년 우대형 주택청약 종합저축은 가입 후 규제지역에 따라 최소 6개월 , 최대 2년 이 지나면 1순위로 취급되니 주택청약 당첨 확률이 높아집니다. 1순위 요건이 충족되면

가점에 따라 당첨이 되는데, 대부분 청년의 경우 가입할 경우 쉽게 충족이 됩니다. 아래 글 살펴보시고 혜택 받으시길 바랍니다.

1. 청년우대형 주택청약종합저축이란?

청년들은 일종의 저축 상품으로서 일정 금액을 정기적으로 저축하는 것에 대해 정부로부터 이자 지원을 받을 수 있습니다. 이와 같은 이자 지원은 저축 기간 동안 적립된 금액에 대해 추가적인 경제적 혜택을 제공하고 주택 구입 자금으로 사용할 수 있도록 도와줍니다.

프로그램을 통해 청년들은 주택담보대출의 신용도를 높이고, 주택단지 배정 등의 특전을 우선으로 받을 수 있습니다.

2. 청년우대형 주택청약종합저축 운영 방식

- 운영방식에 대하여 설명드리겠습니다. 첫번째 저축계좌개설을 먼저 합니다. 그리고 저축기간과 납입금액입니다. 저축기간은 가입날로부터 입주선정날까지입니다. 세번째, 이자지원입니다. 저축기간이 길수록 이자는 증가합니다. 마지막 세제혜택입니다. 일정범위안에서 이자는 비과세됩니다.

- 저축계좌 개설 청년들은 프로그램에 참여하기 위해 정부가 승인한 은행이나 금융기관을 방문하여 '청년우선주택청약종합저축계좌'를 개설해야 합니다. 이 계좌는 주택구입을 위한 저축계좌로, 정기적으로 일정 금액을 입금할 수 있습니다.

- 저축 기간과 납입 금액: 저축 기간은 가입한 날부터 세입자로 선정된 날까지입니다. 젊은이들은 매달 새로운 날에 2만원에서 50만원 사이를 자유롭게 지불할 수 있습니다. 이것은 그들의 주택 구입을 위한 돈을 모을 것입니다.

- 이자 지원 : 청년들이 저축 기간 동안 저축하는 금액에 대한 우대 금리를 지원합니다. 이 이자는 보통 정부가 정한 기준 금리로 계산되며, 저축 기간이 길수록 더 많은 이자를 받을 수 있습니다. 이 이자는 주택 구입 자금으로 사용될 수 있습니다.

- 세제 혜택: 청년우선주택청약종합저축에 가입한 청년들은 연간 저축액에 대해 소득공제를 받을 수 있습니다. 또한, 해당 저축액에서 받는 이자는 일정 부분 비과세입니다. 이는 저축 기간 동안 축적된 이자에 대해 세금을 내지 않아도 된다는 것을 의미합니다. 이는 청년들이 주택구입자금 마련에 있어 발생하는 이자에 대한 경제적 부담을 줄일 수 있게 해줍니다.

청년우선주택청약종합저축은 저축을 통해 주택구입자금을 마련하는 동시에 정부로부터 이자지원과 세제혜택을 받을 수 있는 프로그램입니다. 다음은 이 프로그램에 참여할 수 있는 자격요건에 대해 알아보겠습니다.

3. 청년우대형 주택청약종합저축 가입 대상

- 청년우대주택청약종합저축은 만 19세 이상 34세 이하만 가입할 수 있습니다.

- 연소득은 3,600만 원 이하이며, 다음 기준에 해당하는 청년만 가입할 수 있습니다.

4. 청년우대형 주택청약종합저축 가입

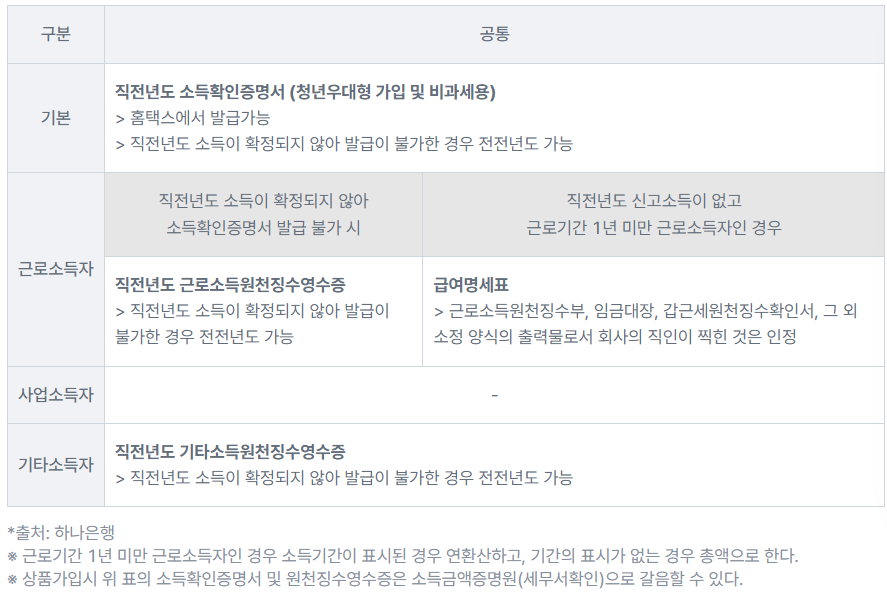

청년우대형 주택청약종합저축 가입서류

- 청년우대주택청약종합저축에 가입하려면 주민등록등본 발급 후 3개월 이내 실명확인증(주민등록증, 운전면허증 등)과 소득증빙서류가 필요합니다.

- 무주택자이면서 가입 후 3년 이내에 세대주 예정자로 가입할 때는 가입 후 3년 이내에 세대주 변경 후 3개월 이상 유지를 확인하는 서류를 제출해야 하며,

- 무주택 세대주로 가입할 때는 본인을 포함한 모든 세대원의 지방세 납세증명서를 제출해야 합니다.

청년우대형 주택청약종합저축 취급 은행

청년우대주택청약종합저축은 우리은행, KB국민은행, IBK기업은행 등 총 9개 시중은행에서 가입할 수 있습니다

| 은행 | 상담전화 | 공식홈 더보기 |

| 우리은행 | 1599-0800 | 링크 |

| KB국민은행 | 1599-1771 | 링크 |

| IBK기업은행 | 1566-2566 | 링크 |

| NH농협은행 | 1588-2100 | 링크 |

| 신한은행 | 1599-8000 | 링크 |

| KEB하나은행 | 1599-1111 | 링크 |

| DGB대구은행 | 1566-5050 | 링크 |

| BNK부산은행 | 1800-1333 | 링크 |

| BNK경남은행 | 1600-8585 | 링크 |

청년우대형 주택청약종합저축 납입금액과 저축기간

납부금액

- 매월 정해진 신규일자에 2만원부터 50만원까지 자유롭게 납부 가능합니다.

- 단, 잔액이 1,500만원 미만인 경우에는 1,500만원까지 일시입금이 가능합니다.

- 잔액이 1,500만원 이상인 경우에는 50만원 이내에서 자유입금이 가능합니다.

저축기간

- 청약일부터 입주자 선정일까지 가능합니다.

- 단, 분양전환되지 않은 임대주택은 제외됩니다.

청년우대형 주택청약종합저축 전환

- 청년우대주택청약종합저축은 기존 주택청약종합저축을 보유한 청년이 가입조건을 충족하면 전환이 가능합니다.

- 기존 주택청약종합저축의 해지일에만 신규 전환이 가능하고 기존 계좌의 이자를 별도로 납부합니다.

- 원금은 전액 모두 신규 통장에 예치해야 합니다.

- 전환원금예금은 우대금리 적용대상과 지급인정 횟수에서 제외됩니다.

- 기존 주택청약종합저축의 납입인정기간, 납입금액, 가입기간은 기존 주택청약종합저축에서 연속되어 인정됩니다.

- 선납일수와 연체일수는 반영되지 않습니다.

- 계약금 납입일은 신규 전환일로 변경됩니다.

전환 신청 방법

- 은행마다 모바일 앱을 통한 전환 신청이 다르므로 확인이 필요합니다.

- 모바일 앱을 통한 전환이 불가능한 경우에는 은행을 직접 방문하여 신청해야 합니다.

- 신청 시 신분증, 주민등록등본, 전년도 소득확인서를 제출해야 합니다.

5. 청년우대형 주택청약종합저축 해지

청년우대형 주택청약종합저축 해지 방법

- 주택청약통장을 해지하려면 은행을 직접 방문하여 모바일 APP에서 해지하는 방법이 두 가지가 있습니다.

- 은행을 직접 방문하여 해지할 때 신분증을 지참하여 방문할 수 있습니다.

- 청년우대 주택청약종합저축의 경우 모바일 APP을 통한 해지는 불가능하며 영업점 방문을 통한 해지도 가능합니다.

- 이때 최근 3개월 이내 발급된 지방세 세목별 납세증명서를 제출해야 합니다.

- 해당 서류는 동 주민센터 또는 위택스에서 발급받을 수 있습니다.

청년우대형 주택청약종합저축 해지 전 3가지 주의사항

"주택청약통장 해지되면 기존 가점 없어집니다."

- 주택청약통장의 1차 가점은 총저축액과 납입횟수 순으로 결정됩니다.

- 통장이 해지되면 누적된 청약 가점은 사라지게 됩니다.

"주택청약통장에 오래 가입하면 가입할수록 이자가 늘어납니다."

- 주택청약통장은 가입기간이 늘어날수록 더 많은 이자를 받을 수 있는 저축성 상품입니다.

- 따라서 해지 후 다시 가입하면 더 낮은 금리가 적용됩니다.

"청약형 모기지가 가능합니다."

- 모든 은행이 청약담보대출 상품을 보유하고 있습니다.

- 목돈이 필요하다면 주택청약통장을 해지하지 않고도 납입금의 일정 부분을 저축을 담보로 대출받을 수 있습니다.

- 시중 대출 상품보다 상대적으로 금리가 낮아 상환 부담이 없습니다.

6. 청년우대형 주택청약종합저축 혜택과 활용

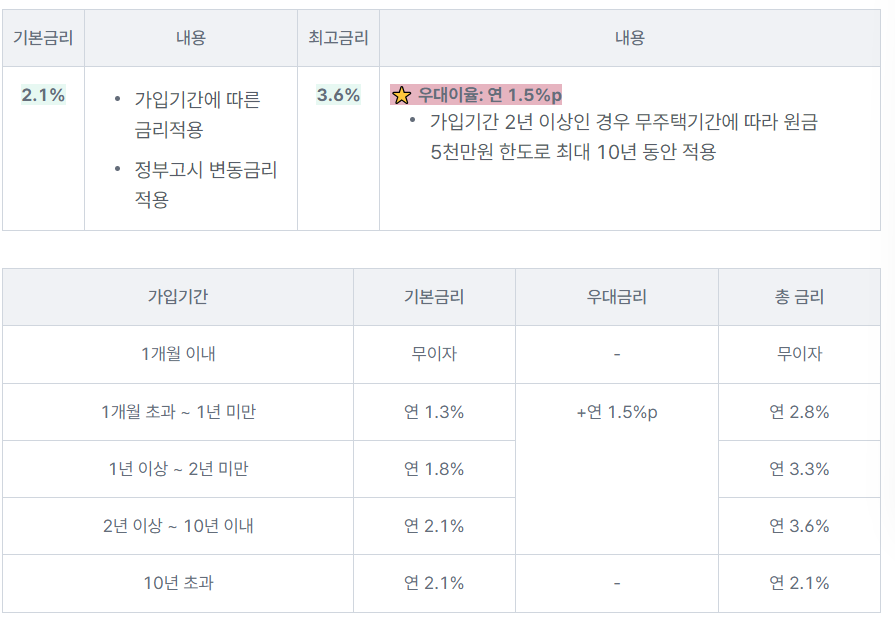

청년우대형 주택청약종합저축 이자(금리)

청년우대형 주택청약종합저축 세제혜택: 소득공제

- 청년우대주택청약종합저축에 가입한 청년은 일반주택청약종합저축과 동일하게 소득공제 혜택을 누릴 수 있습니다.

- 과세기간 중 총급여액이 7천만 원 이하이면서 근로소득이 있는 거주자로 무주택 가구주인 사람이 대상입니다.

- 과세연도 연 240만 원을 한도로 40%인 96만 원까지 46만 원까지 납부하거나

- 경우에 따라 월 20만 원을 12개월간 납부하거나 연말에 일시불로 240만 원을 채워 혜택을 받을 수 있습니다.

청년우대형 주택청약종합저축 세제혜택: 비과세

- 청년우대주택청약을 위한 종합저축은 비과세가 가능합니다.

- 비과세는 청약통장에서 발생하는 이자소득에 대해 비과세하는 것을 의미합니다.

- 이자소득 총합 500만 원, 연납 총합 600만 원 한도 내에서 가능합니다.

- 다만 아래 표에 정리된 것들에 대한 요건이 존재하므로 반드시 확인하셔야 합니다.

청년우대형 주택청약종합저축 청약 1순위 조건

- 아마도 주택청약종합저축계좌에 가입하고 유지하는 가장 큰 이유는 내 집 마련을 위해서일 것입니다.

- 이 저축계좌가 있으면 아파트에 청약할 수 있지만, 가지고 있지 않으면 청약할 수 없습니다.

- 아파트뿐만 아니라 오피스텔에도 청약할 수 있지만, 대부분은 '아파트 청약'을 통해 내 집을 청약하고 유지합니다.

- 예상보다 시세가 높은 지역의 아파트에 청약 자격을 갖추기 위한 저축계좌로 이해할 수 있습니다.

- 매매가격이 높으면 청약보다는 부동산을 통해 사고파는 것이 현명할 수 있습니다.

- 청약 당첨 확률을 높이기 위해서는 내 청약 순위를 1순위로 하는 것이 중요합니다.

- 청약통장에 미리 가입하고 보관하는 이유는 청약 기간과 다른 조건에 따라 당첨 확률이 결정되기 때문입니다.

청약신청조건

- 최초 입주자모집공고일 현재 해당 주택건설지역 또는 인근지역에 거주하는 만 19세 이상의 청약통장에 가입한 자

- 단, 가장인 미성년자(부모의 사망으로 자녀를 양육하거나 형제자매를 부양하는 경우)도 신청 가능합니다

"지역에 따라 청약 1순위 조건이 다릅니다."

- 투기과열지구(규제지역🙆♂️) : 청약통장 가입 2년 후 1순위

- 기타(규제지역🙅♀️) : 가입 1년 후 수도권 1위, 수도권 이외 지역 6개월

규제지역이냐 아니냐에 따라 1순위 주택 청약 조건이 달라집니다.

정부는 2023년 1월 서울의 투기지역을 대폭 해제했습니다.

'강남 3구'인 강남·서초·송파·용산구만 규제지역(투기과열지구 및 조정대상지역)으로 규정하고,

나머지 지역은 모두 투기지역에서 해제했습니다.

"주택 유형에 따라 청약 1순위 조건이 다릅니다."

- 국민주택 : 국가, 공공기관, 지방자치단체 등이 주도(예: 행복주택 등)

- 민영주택 : 민간기업이 주도하는 민간기업(일반적으로 브랜드 아파트(ex. Jax, Hillsxxt 등)

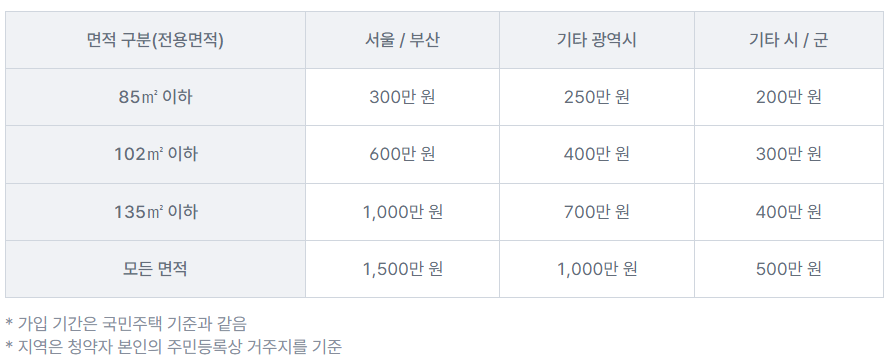

민간주택의 청약기간은 앞서 언급한 국민주택 기준과 동일합니다. 또 희망하는 주택 면적과 면적에 따라 청약통장에서 아래 표에 해당하는 예금을 보유하고 있어야 청약이 가능합니다.

"1순위 요건 충족 시 가점제로 당첨자 선정"

대부분의 구독자들은 구독 기간과 결제 금액이라는 두 가지 기준만 충족하면 되기 때문에, 상위 두 가지 기준을 쉽게 충족합니다. 약 1,000만 명의 사람들도 1등 자격이 있습니다. 따라서, "가산점 제도"는 상위 픽 중에서 당첨자를 선정하는 데 사용되고 있습니다.

청약가점제는 무주택 기간, 부양가족, 청약통장 유지 여부에 따라 사람마다 다릅니다. 청약가점은 청약홈페이지에서 산출해보시기를 추천드립니다.

함께보면좋은글

청년도약계좌 신청방법 청년희망적금 비교

청년도약계좌와 청년희망적금에 대하여 표로 비교해드리고, 어떤 상품이 더 좋은지 설명해드릴게요. 또한 이미 청년희망적금을 가입하신 분들은 청년도약계좌 가입조건은 어떻게 되는지 신청

yongsim.com

임산부 자동차보험 할인 조건 방법 정리

임신하셨나요? 자동차보험료 할인받는 방법 5가지에 대하여 확인하시길 바랍니다. 블랙박스 등 할인특가는 최대 42%까지 보험료 할인이 가능합니다. 서민 우대 자동차 보험 대상일경우 최대 17.3%

gamchan.yongsim.com

갤럭시 S24 가격 싸게사는 법/자급제 30만원대 구매하기

여러분 삼성 갤럭시 s 24 시리즈 가장 저렴하게 구매하는 방법 이글 하나면 해결됩니다. 삼성 공식 홈페이지에서 제공하는 할인혜택을 적용하면 130만원대의 갤럭시s24 시리즈를 단돈 30만원대에

beanbeen.yongsim.com

'경제' 카테고리의 다른 글

| 청년주택드림청약통장 자격 전환 달라지는점 신청방법 (0) | 2024.02.21 |

|---|---|

| 적금 이율 높은 은행/시중은행 총 정리 (0) | 2024.02.18 |

| 2024연말정산 세액 자동계산 미리보기 필요서류 (0) | 2024.02.15 |

| 2024출산혜택 지원금 모든것 (0) | 2024.02.01 |

| 2024개정세법 법인세 (0) | 2024.02.01 |